干货分享!2023年中国集成电路封测行业市场发展概况及未来投资前景预测分析

发布时间:2024-02-03 01:34 | 作者: 火狐体育赞助葡萄牙

原标题:干货分享!2023年中国集成电路封测行业市场发展概况及未来投资前景预测分析

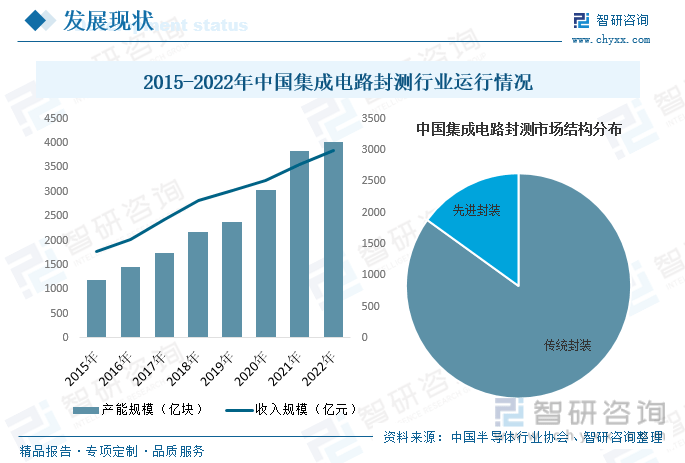

内容概况:集成电路封测是集成电路产业链的下游环节,最大的作用为集成电路增加防护并提供集成电路和PCB印制电路板之间的关联。相较于集成电路设计和集成电路制造业,集成电路封测行业技术上的含金量虽较低,且属于劳动密集型产业,但却是我国最早进入集成电路行业的重要环节,同时随技术的发展,集成电路产业所有的环节之间的关联性、协同性要求慢慢的升高,因此即使是技术上的含金量较低的集成电路封测行业在整个集成电路产业高质量发展过程中也显得很重要。目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术不断发展与国际差距已越来越小。据资料显示,2022年我国集成电路封测行业产能规模为4022.9亿块,同比增长4.6%;收入为2995.1亿元,同比增长8.4%,其中传统封装市场占比为84.95%,先进封装市场占比为15.05%。

关键词:集成电路封测行业发展趋势 集成电路封测行业竞争格局 全球集成电路封测行业市场规模 集成电路封测行业市场规模

集成电路封测为集成电路制造的后道工序,是指根据产品型号和功能要求,将经过测试的晶圆加工成独立集成电路的过程,是提高集成电路稳定性及制造水平的关键工序,主要分为封装与测试两个环节。

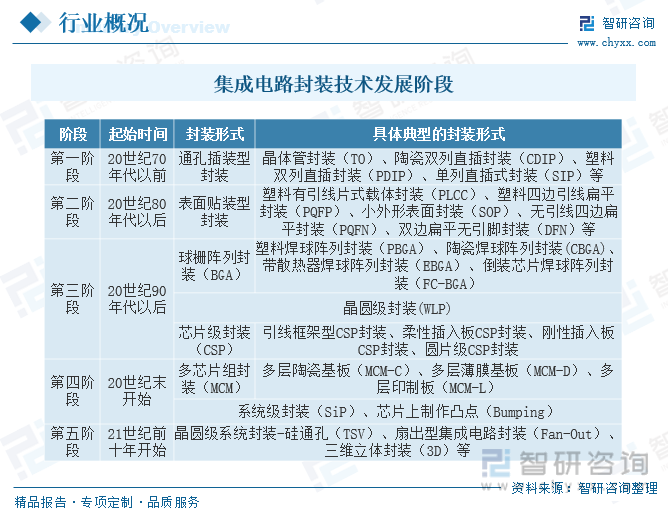

集成电路封装技术经过数十年来的发展和演变,总体可归纳为从有线连接到无线连接、从芯片级封装到晶圆级封装、从二维封装到三维封装,具体的技术演变大致可以分为五个阶段。第一阶段:20世纪70年代前,封装形式为直插型封装,代表技术为双列直插封装(DIP);第二阶段:出现于20世纪80年代以后,主要以表面贴装技术的衍生和针栅列阵封装为主;第三阶段:进入20世纪90年代后,开始出现球栅阵列封装(BGA)、芯片级封装(CSP)、倒装封装(FC)等;第四阶段:20世纪末开始,封装技术从二维封装向三维封装发展,出现了系统级封装(SiP)、凸点制作(Bumping)、多芯片组封装(MCM)等技术。第五阶段:21世纪前十年开始出现硅通孔(TSV)、扇出型集成电路封装(Fan-Out)、三维立体封装(3D)等。

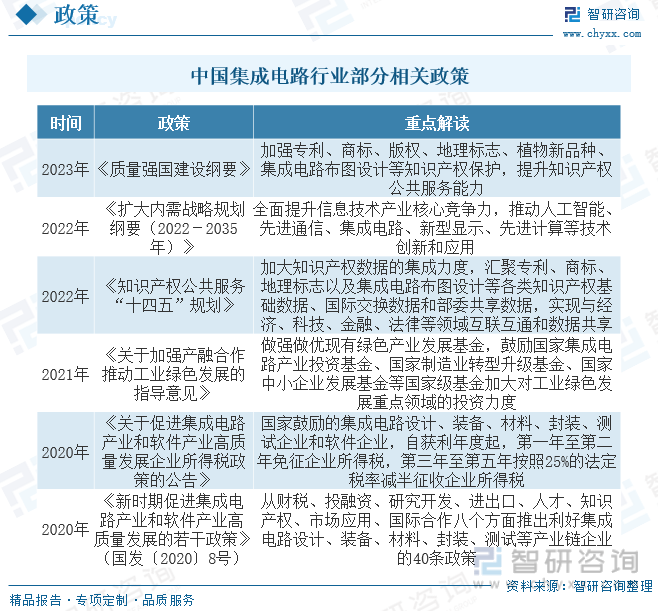

近些年来,为了促进集成电路行业的发展,我国陆续发布了许多政策,如2022年中央国务院发布的《质量强国建设纲要》加强专利、商标、版权、地理标志、植物新品种、集成电路布图设计等知识产权保护,提升知识产权公共服务能力。

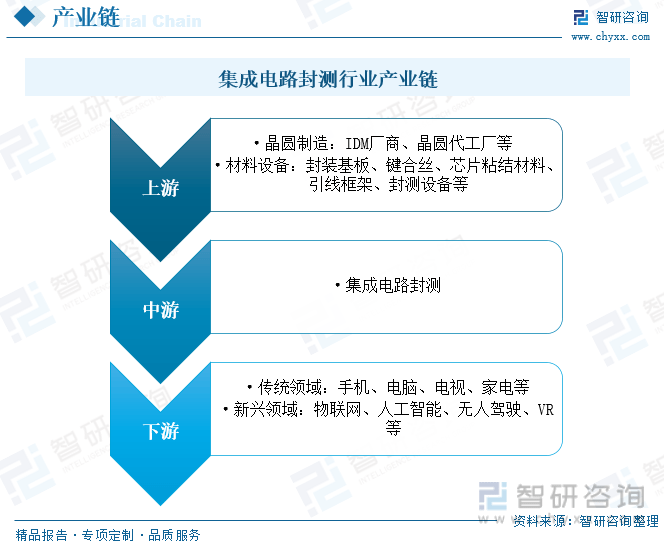

集成电路封测上游厂商包括晶圆制造厂商及封装材料厂商,下游应用市场可分为传统应用市场及新兴应用市场。集成电路封测产业运作模式为集成电路设计公司根据市场需求设计出集成电路版图,由于集成电路设计公司本身无芯片制造工厂和封装测试工厂,集成电路设计公司完成芯片设计,交给晶圆代工厂制造晶圆,晶圆完工后交付封测公司,由封测公司进行芯片封装测试,之后集成电路设计公司将集成电路产品销售给电子整机产品制造商,最后由电子整机产品制造商销售至下游终端市场。

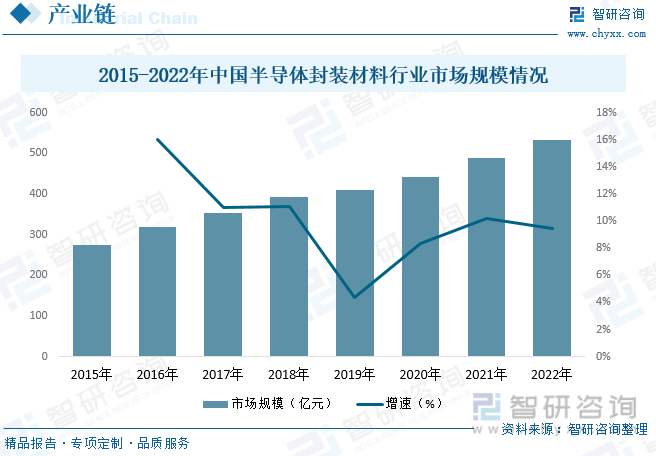

半导体封装材料市场与下游半导体制造业一起发展,其中包括半导体封装工业和半导体产品工业。随着近年来物联网、人工智能、消费电子等下游领域的快速发展,加上全球半导体生产不断向中国转移,我国对半导体封装材料的需求持续增长。据资料显示,2022年我国半导体封装材料行业市场规模为534亿元,同比增长9.4%。

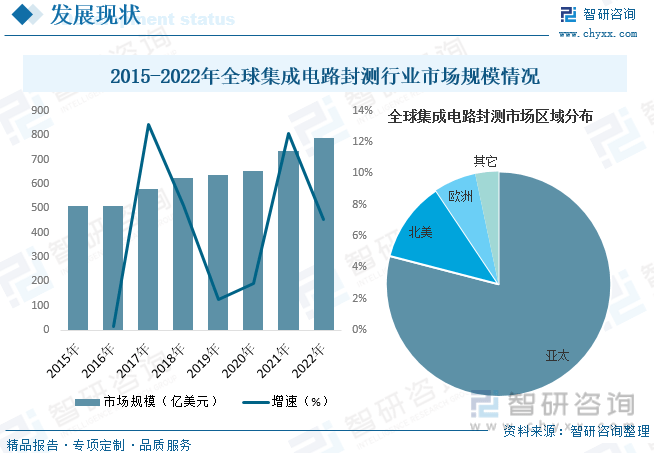

随着5G通信、AI、大数据、自动驾驶、元宇宙、VR/AR等技术不断落地并逐渐成熟,全球集成电路产业规模持续增长,全球集成电路封测市场规模与集成电路市场整体规模的变动趋势基本一致。2021年受集成电路产能紧缺的影响,部分封测厂商提高了产品价格,加之下游市场需求旺盛,全球集成电路封测市场总体呈现较高的景气程度,市场规模达到736亿美元,较2020年大幅增长,到2022年,全球集成电路封测行业市场规模为788亿美元,同比增长7.1%。

从区域分布来看,在半导体产业转移、人力资源成本优势、税收优惠等因素促进下,全球集成电路封测厂逐渐向亚太地区转移,亚太地区因此也成为全球最主要的集成电路封测市场,2022年市场占比在79.04%左右,其次为北美和欧洲地区,市场占比分别为11.58%和6.06%。

集成电路封测是集成电路产业链的下游环节,主要作用为集成电路增加防护并提供集成电路和PCB印制电路板之间的关联。相较于集成电路设计和集成电路制造行业,集成电路封测行业技术含量虽较低,且属于劳动密集型产业,但却是我国最早进入集成电路行业的重要环节,同时随着技术的发展,集成电路产业各个环节之间的关联性、协同性要求越来越高,因此即使是技术含量较低的集成电路封测行业在整个集成电路产业发展过程中也显得特别的重要。目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术持续不断的发展与国际差距已越来越小。据资料显示,2022年我国集成电路封测行业产能规模为4022.9亿块,同比增长4.6%;收入为2995.1亿元,同比增长8.4%,其中传统封装市场占比为84.95%,先进封装市场占比为15.05%。

相关报告:智研咨询发布的《2023-2029年中国集成电路封测行业市场运营态势及发展前景研判报告》

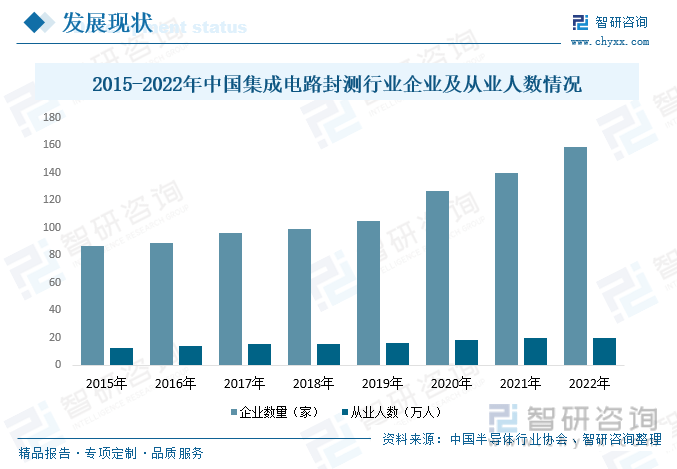

集成电路的技术进步遵循摩尔定律,即集成电路芯片上可容纳的晶体管数目,约每18-24个月增加1倍,性能将提升1倍,工艺的提升使得单位面积的晶圆上能集成的晶体管数量更多。集成电路行业属于典型的资本密集型、技术密集型和人才密集型产业,并且规模经济特征明显。只有依靠大规模生产,实现规模经济,才能降低单位成本,实现盈利。近年来,我国集成电路封测行业规模不断扩大,企业数量和从业人数也随之不断增加。据资料显示,2022年我国集成电路封测行业企业约为159家,同比增长13.6%;从业人数增长至20.02万人,同比增长2.4%。

在集成电路封测产业链中,主要参与者包括IDM公司及专业的封装测试厂商(OSAT)。虽然三星等IDM公司近年来不断加深先进封测业务的布局,但其业务主要局限于自身产品,以逻辑芯片、储存芯片为主,一般不对外提供服务,在封装类型、封测技术、客户群体等方面与OSAT厂商有较大差异。具体来看,2022年全球委外封测(OSAT)市场中,行业CR5为64.52%,前五的企业中除安靠以外,其余四家均为中国台湾及大陆企业。其中排名前三的企业分别为日月光、安靠和长电科技,市场占比分别为27.11%、14.08%和10.71%。

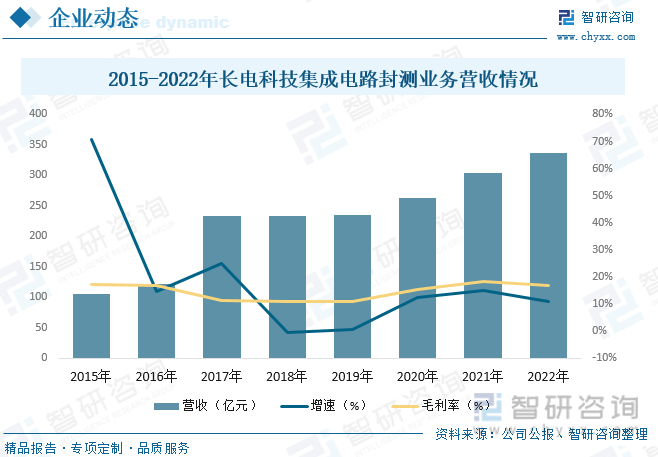

长电科技是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。据资料显示,2022年公司集成电路封测业务营收为336.32亿元,同比增长10.83%,毛利率为16.9%。

先进封装形势向好。先进封装是当前最前沿的封装形式和技术,包括倒装芯片(FC)结构的封装、圆片级封装(WLP)、2.5D封装和3D封装等。随着摩尔定律发展接近极限,先进封装可以通过小型化、薄型化、高效率、多集成等特点优化芯片性能和继续降低成本,成为“后摩尔时代”封测市场的主流。与此同时,随着物联网、汽车电子、人工智能、5G通信技术和自动驾驶等新兴应用领域的兴起,应用市场对封装工艺、产品性能、功能多样的需求越来越高,为先进封装测试产业提供了巨大的市场空间。

政策大力支持行业发展。集成电路产业是现代信息产业的基础和核心产业之一。近年来,为加快推进我国集成电路及封装测试产业发展,国家及各级政府部门推出了一系列法规和产业政策推动行业的发展。另外,国家设立产业投资基金,主要吸引大型企业、金融机构以及社会资金,重点支持集成电路等产业发展,促进工业转型升级,支持设立地方性集成电路产业投资基金,鼓励社会各类风险投资和股权投资基金进入集成电路领域。随着行业内主要法律法规、发展规划、产业政策的发布和落实,为集成电路产业的发展提供了良好的制度和政策保障,同时在财政、税收、技术和人才等多方面提供了有力支持,为集成电路测试企业创造了良好的经营环境,对集成电路测试企业的经营发展带来积极影响。

由智研咨询专家团队精心编制的《2023-2029年中国集成电路封测行业市场运营态势及发展前景研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析集成电路封测行业未来的市场走向,挖掘集成电路封测行业的发展潜力,预测集成电路封测行业的发展前景,助力集成电路封测行业的高质量发展。

本《报告》从2022年全国集成电路封测行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国集成电路封测行业发展运行进行了深度剖析,展望2023年中国集成电路封测行业发展的新趋势。《报告》是系统分析2022年度中国集成电路封测行业发展状况的著作,对于全面了解中国集成电路封测行业的发展状况、开展与集成电路封测行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事集成电路封测行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多