深度!半导体产业趋势揭秘 5大细致划分领域成机构掘金宝地

发布时间:2024-01-09 14:32 | 作者: 火狐体育葡萄牙官方合作

白马喘息之际,科技股迎来转机。如果说一季度的反弹行情,科技股还只是5G板块的独角戏,那科创板的推出对泛科技股来说则是“他好、我也好”!

科创板对于实体经济,在结构转型、科学技术创新、科技强国的战略上给予了资本的最强有力的支持;对于长期资金市场,又是包括制度、交易、监管等全方面向境外成熟市场的一次探索。首批公司中也确实有一批值得关注。

科创板代表的“泛科技”这个词还是太宽泛,在国内当下最紧迫、最核心的、两期大基金及地方基金5000~10000亿规模资金扶持的,就是“半导体”产业,科学技术创新的“基础设施”,现在媒体也称为“新基建”。除了政策鼓励,核心还是行业景气周期、国内产业转移。

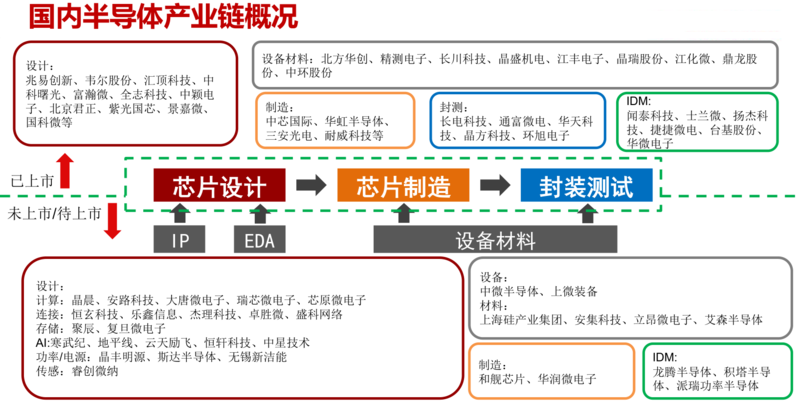

本篇主要对行业发展的新趋势以及设计、材料、设备、制造、封测五个细致划分领域的格局、公司做阐述。

2018年全球半导体市场规模为4607.63亿美元,同比增长7.4%。首次突破4500亿美元大关,创十年以来新高。其中,集成电路商品市场销售额为3897.97亿美元,同比增长8.09%,增速低于2017年的24.06%。

集成电路市场销售额占到全球半导体市场总值85 %的份额。存储器件商品市场销售额为1484.95亿美元,同比增长13.98%,占到全球半导体市场总值的32.22%。

我国已成为全世界半导体最大的消费市场,中国智能手机、平板电脑、汽车电子、智能家居等物联网市场加快速度进行发展,对各类集成电路产品需求一直增长,2017年中国半导体消费市场规模在全球市场中的占比达32%。

但,国内供给能力不够,进口替代空间大目前。中国半导体产业仍处于初级发展阶段,发展程度低于国际领先水平。尤其在集成电路领域,进口替代空间广阔。2018年我国集成电路出口金额为860.15亿美元,进口金额为3166.81亿美元,贸易逆差同比增长11.21%。2015 年起集成电路的进口金额连续4年超过原油,成为中国第一大进口商品。

2014年《国家集成电路产业高质量发展推进纲要》提出到2020年集成电路全行业出售的收益年均增速超过20%;

2016 年《“十三五”国家战略性新兴起的产业发展规划的通知》要求启动集成电路重大生产力布局规划工程,加快先进制造工艺、存储器等生产线 月,财政部、发改委等四部门联合发文《关于集成电路生产企业有关企业所得税政策问题的通知》,计划对集成电路企业给予税收优惠支持。

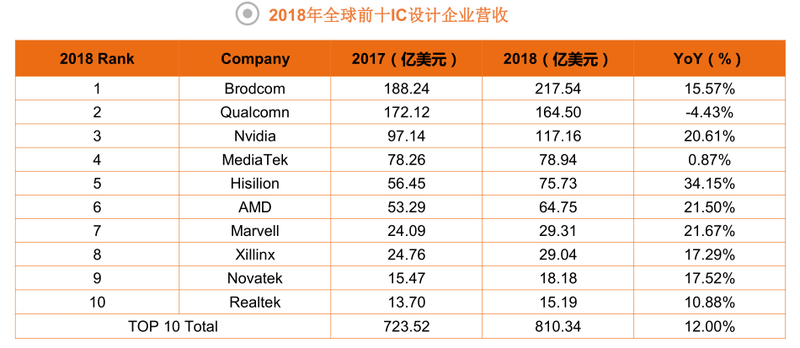

设计行业中少数巨头占据了主导地位,其中美国IC设计行业仍处于领头羊。全球前十大芯片设计公司总营收规模达到810亿美元,同比增长12%。其中博通同比增长15.6%,以217.54亿美元营收居首;高通同比下降了4.4%,以164.50亿美元继续位居第二。

地区分布来看,2018年美国在全球芯片设计领域拥有68%的市场占有率,居世界第一;中国台湾地区市场占有率约16%,居全球第二;中国大陆则拥有13%的市场占有率,位居世界第三。全球别的地方的份额仅占3%!

半导体材料,可大致分为晶圆制造材料和封装材料。大体能分成:硅片、靶材、CMP抛光材料(主要是抛光垫和抛光液),光刻胶,湿电子化学品(主要是高纯试剂和光刻胶配套试剂),电子特种气体,光罩(光掩膜),以及其他。材料领域,日本是老大。

硅片、气体、光掩模和光刻胶四种材料市场规模占整体比例67%以上,硅片和硅基材料是集成电路晶圆制造中占比最大的基础材料,占半导体制造材料市场比重约为32%。

包括引线框架、封装基板、陶瓷封装材料、键合丝、包封材料、芯片粘结材料等,其中封装基板慢慢的变成了封装材料细致划分领域销售占比最大的原材料,比重超过 50%,全球市场规模接近百亿美金。

从全球来看,硅材料具备高垄断性,全球一半以上的半导体硅材料产能集中在日本,尤其是随着尺寸越大、垄断情况就越严重。全球前五大半导体硅片厂合计份额达94%。

而我国自主生产的硅片以 8或6英寸为主,产品主要的应用领域仍然是光伏和低端分立器件制造,而12英寸的大尺寸集成电路级硅片依然严重依赖进口。

晶圆制造设备中,光刻机、刻蚀机和薄膜沉积设备为核心设备,分别占晶圆制造环节的比例约30%、25%和25%。封装设备中,最重要的包含减薄机、划片机和封装机等。

2017年全球半导体设备市场区域分布情况中,韩国半导体市场规模达到179.5亿美元,位居榜首;其次为中国台湾,市场规模为114.9亿美元;排名第三的是中国大陆;其后分别为日本、北美、欧洲,市场规模分别为64.9亿美元、55.9亿美元、36.7亿美元。

中国市场逐步崛起:从半导体设备销售额情况看,2014年开始,北美半导体设备投资逐年减少,日本基本维持稳定,整个半导体制造的产能转移到了韩国、中国台湾和大陆。随着众多晶圆厂在中国大陆投建,中国大陆设备市场增速将超过全球增速水平。

半导体设备技术难度高、研发周期长、投资金额高、依赖高级技术人员和高水平的研发手段,具备非常高的技术门槛。

国内半导体装备企业虽然展现了快速地增长的趋势,但毕竟发展时间有限,与美、日等国家相比还是存在一定的差距。

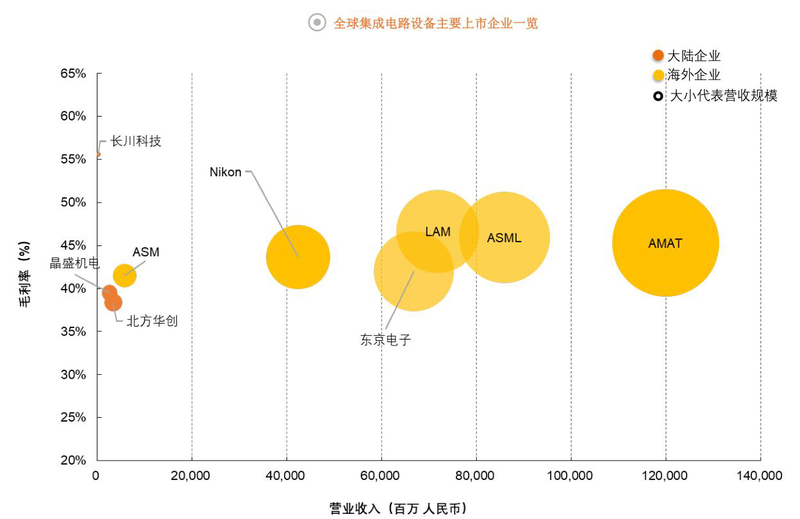

半导体装备是一个高度垄断的市场,根据各细分设备市场占有率统计数据,在光刻机、 PVD、刻蚀机、氧化/扩散设备领域,前三家设备商的总市占率都达90 % 以上,而且行业龙头基本都能占据一半的市场。

光刻机被誉为半导体产业皇冠上的明珠,每颗芯片诞生之初都要经过光刻技术的锻造。光刻决定了半导体线路的精度,以及芯片功耗与性能。以核心设备光刻机为例,荷兰公司阿斯麦(ASML.O)是全球最大的半导体光刻机设备及服务提供商,在细致划分领域具备垄断地位,在高端光刻机市场占据70%以上份额。

中国台湾在代工市场位居榜首。2018年,全球芯片代工产业市场规模为627亿美金,同比增长5.72%。国内芯片代工产业市场规模为60.16亿美元,同比增长11.69%。

企业来看,2018年台积电以54.39%的市场占有率处于绝对领先的地位,格罗方德和联华电子分列第二、第三。国内厂商中芯国际暂列第五。

制程工艺看,领先工艺(7nm+10nm)目前占据13%的市场占有率,大多数都用在CPU、GPU等超大规模逻辑集成电路的制造。大多数都用在存储器件制造的14nm-28nm工艺占据了34%的市场占有率;MCU/MPU、模拟器件、分立器件和传感器主要使用40nm以上工艺,占据了剩余的41%市场占有率。

国内厂商的产能扩张表明中国在集成电路制造加工的话语权在增强。根据SEMI数据,2017-2020年全球新开工集成电路制造厂有四分之一集中在国内,投产规模处于世界第一。大陆代工厂的扩建和新建,以中芯国际上海线、华力微电子上海线nm工艺已经准备就绪,将在2020年进行量产。此前代工市场份额第二、第三的格罗方德和联华电子均已宣布暂缓10nm以下制程的研发。目前专注芯片制造的制程竞争就只剩下台积电和三星两家。

国内封测产业进入世界第一梯队。封测的技术上的含金量相比来说较低,国内企业最早以此为切入点进入集成电路产业。近年来,国内封测企业通过外延式扩张获得了良好的产业竞争力,技术实力和销售规模已进入世界第一梯队。

大基金扶持国内封测龙头海外并购,行业规模显著提升。长电科技联合产业基金、芯电半导体收购新加坡封测厂星科金朋,华天科技收购美国FCI,通富微电联合大基金收购AMD苏州和槟城封测厂,晶方科技则购入英飞凌智瑞达部分资产。