2023年中国集成电路行业发展现状分析国产化替代趋势显著

发布时间:2024-01-11 19:15 | 作者: 火狐体育葡萄牙官方合作

引言:“珠海高新招商”以招商运营为核心,聚焦珠海工业园区、珠海5.0产业园等招商引资工作,依托专业的招商团队和丰富的创新资源,为公司可以提供产业园入驻、平台搭建、产业政策咨询、科技服务等全流程专业服务。推动高新区招商引资工作走深走实,为高新区产业高质量发展注入新动能。

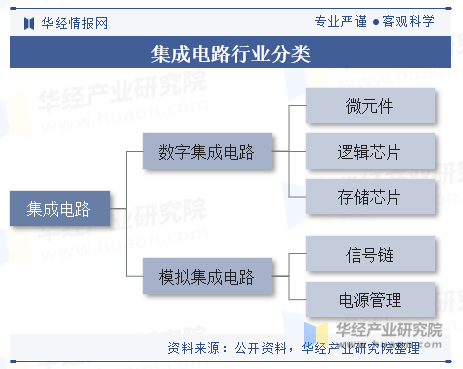

集成电路是指经过特种电路设计,利用集成电路加工工艺,集成于一小块半导体(如硅、锗等)晶片上的一组微型电子电路。集成电路是半导体产业的核心,集成电路根据处理信号的不同通常可划分为数字集成电路和模拟集成电路两大类,其中数字集成电路包括微元件、逻辑芯片、存储芯片等,模拟集成电路包括信号链和电源管理两大类。

政策多方位扶植集成电路,行业国产化进程加速。为提升我国集成电路的自主研发能力,降低对外依赖性,我国自2014年开始陆续发布了一系列政策来扶植我国集成电路行业。如2014年国务院发布的《国家集成电路产业高质量发展推进纲要》明白准确地提出,到2020年,要基本建成技术先进、安全可靠的集成电路产业体系,实现跨越式发展;2021年财政部、税务总局和海关总署联合发布《关于支持集成电路产业和软件产业发展进口税收政策的通知》,提出对相关企业实行税收优惠政策。我国正从全方位、多角度发布政策一同推动集成电路行业的进步。

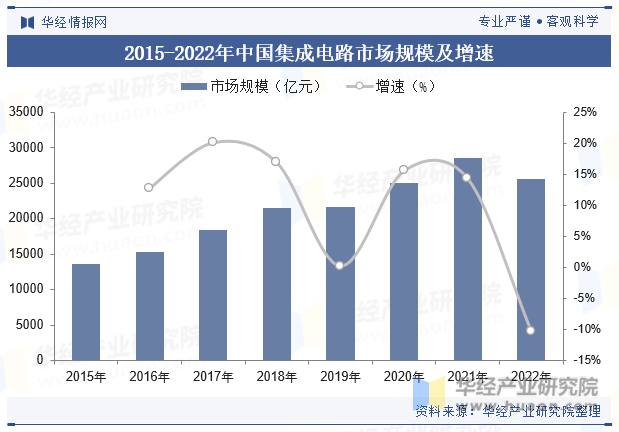

集成电路作为信息产业的基础与核心,被誉为“现代工业的粮食”,在电子设备、通讯、军事等方面得到普遍应用,对经济建设、社会持续健康发展和国家安全具备极其重大的战略意义。受益消费电子、PC等市场蒸蒸日上,以及国产替代不断推进,国内集成电路市场规模不断扩张,2022年有所回落,中国集成电路市场规模约为2.56万亿元,同比下降10.34%。

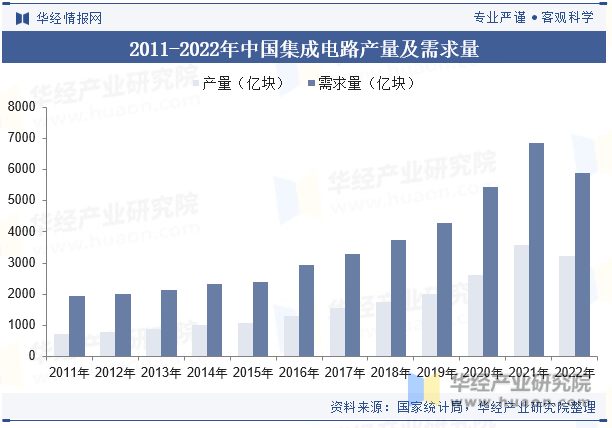

根据国家统计局数据,国内集成电路行业总生产量从2011年的719.52亿块上升到2021年的3594.3亿块,年均复合增长率约为17.45%。受疫情等因素影响,2022年中国集成电路产量下滑至3241.9亿块,同比下降9.8%,集成电路需求量减少至5892.3亿块,同比下降1.88%。伴随着疫后复工复产以及经济整体复苏,中国集成电路产量及需求量有望恢复增长态势。

我国是半导体芯片需求大国,但所需芯片高度依赖进口,仅2022年,我国就进口集成电路5384亿块,2015年以来累计进口数量总额达到36233亿块。出口方面,2022年累计出口集成电路2733.6亿块,较2021年减少373.4亿块。

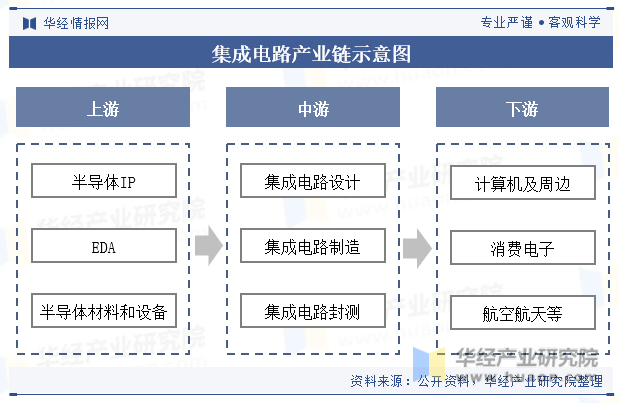

集成电路产业链上游为材料、设备厂商,主要负责提供制造芯片所需要的原材料,EDA与IP工具作为IC设计的软件工具,是集成电路产业的基石。中游则包括集成电路的设计、制造和封测;下游为终端应用厂商,如消费类计算机、手机等厂商,航空航天类的SOC芯片等,大范围的应用于生活中每个环节。

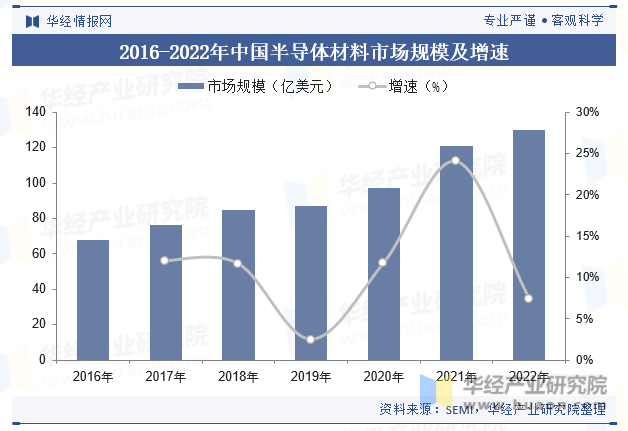

半导体是集成电路的基础材料。根据国际半导体产业协会(SEMI)数据,随着半导体需求持续增长,2016-2022年中国半导体材料市场规模逐年增长,从67.99亿美元上升至129.78亿美元,复合年增长率为11.38%。

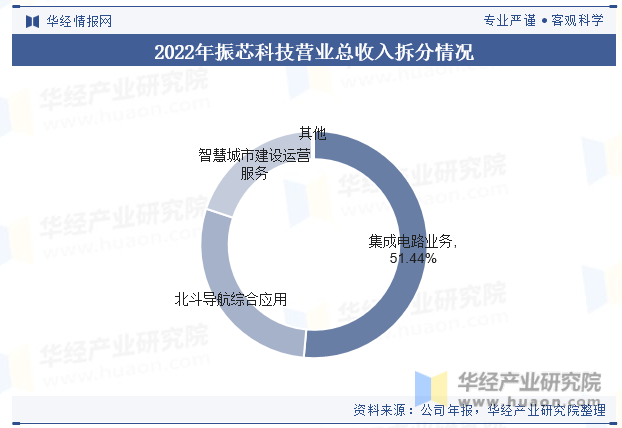

振芯科技是入驻国家集成电路设计成都产业化基地的首批企业之一。2022年公司实现营业总收入11.82亿元,集成电路方面,集成电路业务营收6.08亿元,占总营收比重51.44%。公司自主设计研制的高端集成电路产品目前已形成六大重点系列数百种产品,在多个细致划分领域保持领先优势。

近年来,中国已变成全球顶级规模、增速最快的集成电路市场,但国内需求多通过进口满足,尤其以高端芯片的需求缺口较大。为此,政府及有关部门出台了大量法规、政策推动集成电路国产化。

国内集成电路企业起步较晚,因此在技术、质量和规模上都与国际有突出贡献的公司存在着一定的差距。近年来,拥有领先技术的集成电路企业的快速崛起,使中国高性能集成电路水平与世界水平的差距逐步缩小。本土企业的持续发展填补了国内集成电路市场的部分空白,在一些技术领域甚至超越了国际领先水平,呈现出良好的发展势头。预计在未来几年,我国集成电路市场将呈现出本土企业竞争力慢慢地加强、市场占有率持续扩大的态势。

集成电路产品的下游应用,尤其是智能手机、平板、计算机和智能家居等领域,对产品重量、厚度有着较高的要求。为实现这一目标,集成电路厂商一方面需要改进芯片的结构设计、优化内部器件布局和制造工艺,进而缩小产品大小,从而在单片晶圆的尺寸固定的情况下,产出的更多的芯片数量,最终降低产品单位成本;另一方面,集成电路厂商能够准确的通过终端需求灵活选择封装形式,在保证产品性能的基础上缩小成品芯片的尺寸。

下一篇:

业界新闻-电子

上一篇:我国半导体产业规模将进一步发展